「新NISAはやめとけって聞いたけど本当?」

「新NISAのメリットとデメリットを知りたい」

「新NISA制度をわかりやすく教えて!」

そんなあなたのお悩みを解決していきます。

「国が進めている制度だからお得なんでしょ?」ってお考えの方も多いでしょう。

しかし、新NISA制度をきちんと理解しないで始めないと損をする可能性もあります。

そこで、この記事では以下の内容を解説していきます。

- 新NISAとは?

- やめとけって言われる理由

- やめといた方がいい人の特徴

- メリットとデメリット

- 資産運用を成功させるコツ

新NISAをやめとけって言われた理由を知りたい方だけでなく、これから新NISAを始めてみようか考えている方や今までNISAを使っていた方にもおすすめの内容になっています。

ぜひこの記事を参考に、新NISAの制度やお悩みを解決してください。

結論:新NISAはメチャクチャお得な制度です!

新NISA制度に興味が湧いてきた方は、私も口座開設して運用している

楽天証券がオススメです!

\ 株を購入するだけで楽天ポイントも貯まる /

新NISAとは?これから始まる制度をサクッと解説

新NISAをものすごく簡単にいうと「投資で儲かっても、国は1円も税金を取りませんよ!」という制度です。

以前にもNISA制度は存在していましたが、2024年からは「どこまでの金額で、どこまでの期間なら儲かっても税金を取らないか」という範囲の部分が大幅に変更になります。

実際に言うと「1800万円まで新NISA口座に預けた分」からは永久に税金を取らないと言うことです。

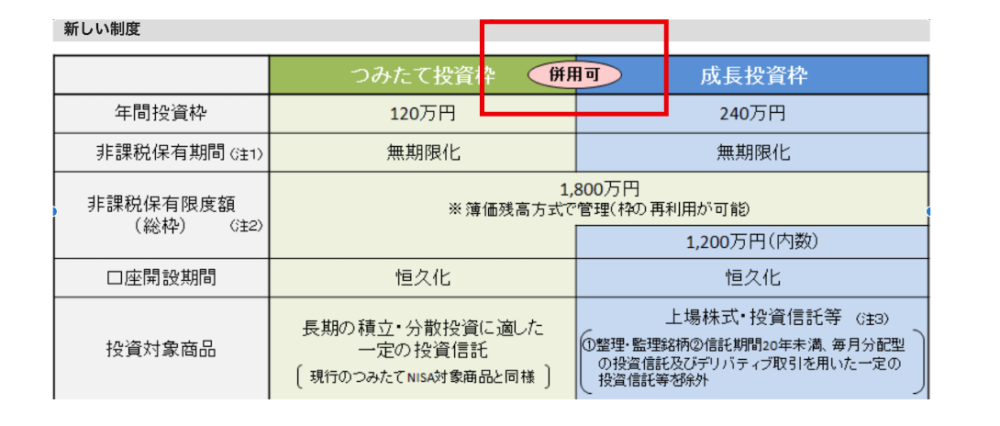

また今まで同時に入ることができなかった、積立NISAと一般NISAですがまとめて一つの新NISAとして誕生しました。

名称の区別は積立NISAは「つみたて投資枠」、 一般NISAは「成長投資枠」 に引き継がれました。

また金融庁のホームページから、つみたて投資枠と成長投資枠が併用可能であることを謳っています。

参考資料:金融庁ホームページ

NISA制度が一本化されたことでチャンスの幅も広がりますね

新NISAをやめとけって言われる4つの理由

新NISA制度は一見するとお得な制度変更に聞こえますが、「新NISAはやめとけっ!」と言われているのも事実です。

ここではやめとけと言われる理由を4つご紹介します。

- 元本割れのリスクがある

- 損益通算ができない

- 繰越控除ができない

- 特定口座から新NISA口座へのロールオーバーができない

それぞれ詳しく解説します。

1.元本割れのリスクがある

新NISAに元本保証はありません。これは預貯金と違い新NISAは投資商品だからです。

例えば100万円で購入した商品が200万円になることもあれば、反対に50万円になることも考えられます。

新NISAは元本保証が無いため購入額よりも下回る可能性があります。

始める際は十分にリスクを理解した上で購入することをおすすめします

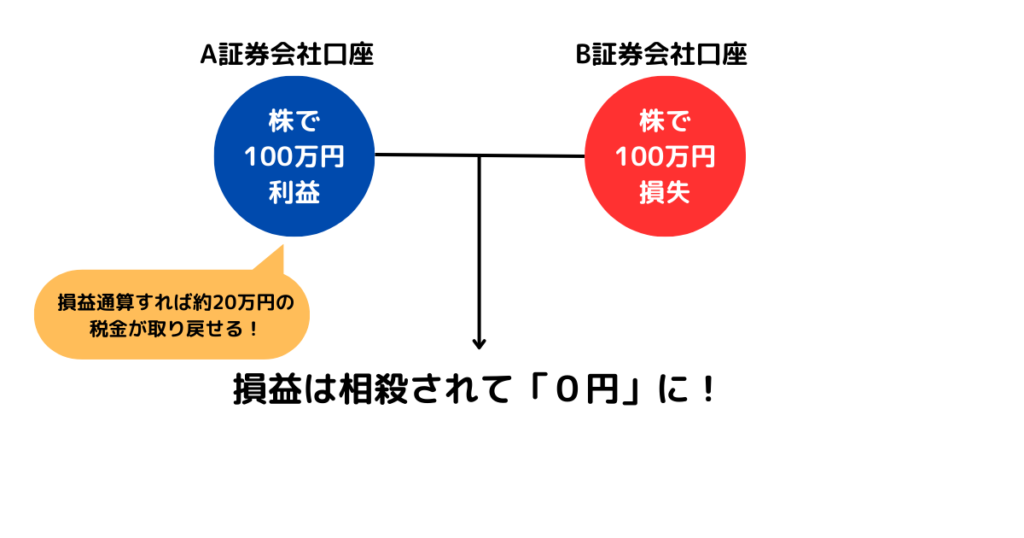

2.損益通算ができない

損益通算とは、同一年分の利益と損失を相殺することです。 投資を行って利益が出た場合は税金がかかります。

一方で損失が出た場合は、利益から損失を差し引いた分だけ税金が減らせます。新NISA口座では税金を相殺することは適応外です。

資産がプラスになればいいですが、大きくマイナスになった時は損益通算の恩恵は受けられません。

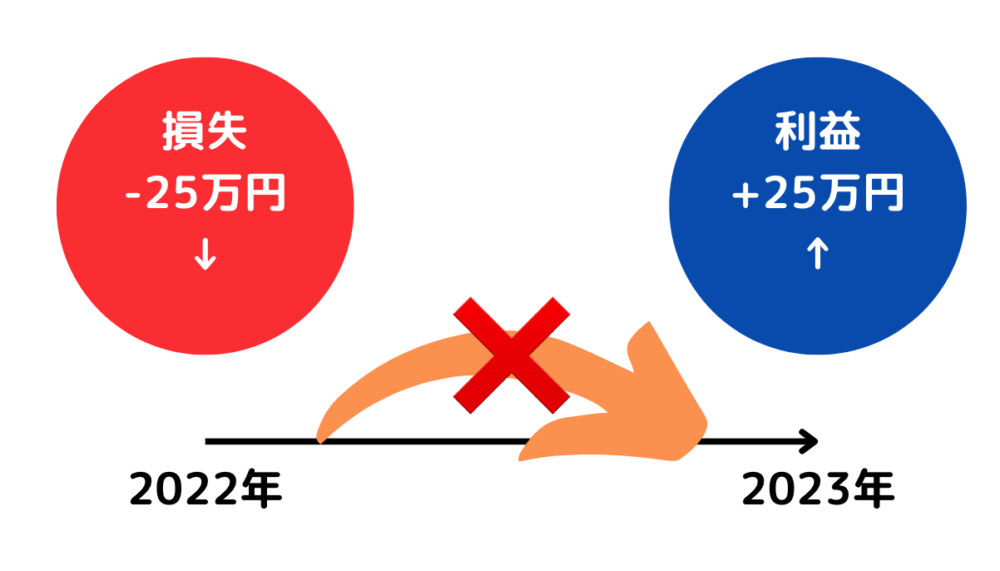

3.繰越控除ができない

繰越控除とは、損益通算で引ききれなかった損失を最大3年間繰越し、利益と差し引くことです。

新NISAでは繰越控除は適応外です。損益通算同様にマイナスが膨らんだ時の救済措置はありません。

なので課税口座と新NISA口座は別物として考えていきましょう。

4.特定口座から新NISA口座へロールオーバーできない

2023年末までに購入した一般NISAの残高は、新NISAへロールオーバー(移管)できません。

2024年以降は一般NISAと新NISAの保有分が別々に管理されるようになったからです。

よって、2023年末までに購入した一般NISAの残高は、非課税期間満了までに売却するか、課税口座へ移管するかを選択しなくてはなりません。

新NISAはやめとけって言われる人の特徴3選

新NISAに向いていない方の特徴を3つご紹介します。

もし当てはまるものがあれば、投資を始めるのはやめといた方がいいかもしれません。

- 絶対にリスクを取りたく無い人

- 投資にまわす余裕が無い人

- 投資の勉強が嫌いな人

それぞれ詳しく解説します。

1.絶対にリスクを取りたく無い人

1円でもマイナスになるのが嫌な方はやめておきましょう。投資商品なので価格が変動してマイナスに振れることがあるからです。

つみたて投資枠などの比較的リスクが低い商品だとしても元本保証はありません。

リスクを取りたく無い方はやめておいた方がいいでしょう。今まで預貯金しかやっていない方にとって、購入した商品の値段が変動するのには一定期間慣れが必要です。

2.投資にまわす余裕が無い人

日々の生活が苦しくて投資に回すお金が無い方はやめた方がいいでしょう。新NISAは必ず儲かる制度ではないからです。

儲かった分の税金がかからないとはいえ無理をして始めるのは危険です。投資にまわす余裕が無い人はまず家計の見直しからはじめてみましょう。

借金をしてまで投資商品を購入することはやめましょう

3.投資の勉強が嫌いな人

投資の勉強をすることに苦手意識を感じる方はやめておきましょう。銘柄選びや売却するタイミングなどを適当にやれば損をするからです。

投資したからといってほったらかしで資産が増えていくわけではありません。投資する以上勉強することは必須だと考えてください。

新NISAのメリット5選

新しく始まる新NISAのメリットを5つご紹介します。

- 非課税保有期間が無制限

- 投資枠が大幅に拡大

- 枠の再利用が可能

- 年間の枠は全て使い切らなくてもOK

- 今までのNISAはそのままに

どれも旧タイプには無いおすすめポイントを詳しくご紹介します。

非課税保有期間が無制限

新NISA制度では株や債権、投資信託を何十年持っていても、儲かった額に対して永久に税金がかかりません。

例えば20歳で100万円分の株を買ったとして、40年後の60歳の時点で1000万円になったとします。

今までですと値上がりした分の900万円に税金がかかりましたが、新NISAでは全くかからなくなりました。

ざっくり儲けの20%分の180万円分が税金で引かれましたが、これが完全にゼロになります。更に配当金も出る場合は40年分の配当金に対しても非課税です。

急がないで自分の好きなタイミングで売却できるのはいいですよね

投資枠が大幅に拡大

新NISAの投資枠が以下のように大幅に拡大されました。

・360万円/年(つみたて投資枠120万円+成長投資枠240万円)

・総額1800万円(うち成長投資枠は1200万円まで)

この枠は使い切る必要は全くありません。これによって今後の選択肢が格段に広がります。

枠の再利用が可能

今までのNISA制度では、一度枠を使ってしまうと復活しませんでした。

一般NISAと新NISAで比較すると、違いは以下の通りです。

| 一般NISA | 新NISA(成長投資枠) | |

| 年間非課税投資枠 | 120万円 | 240万円 |

例えば一般NISA(年間120万円まで)で考えてみると以下の通りです。

【一般NISAの場合】

100万円分の株を購入して、200万まで株価が上がりすぐに売却

→結果100万円の儲け(非課税)

→年間120万円の枠のうち100万円使ったので、残り非課税になるのは20万円のみ

今まではこのように一度使ってしまった枠はもとには戻りませんでした。

しかし新NISA制度になることで、1800万円以内であれば何度でも入れたり出したり使い回せます。

投資枠を気にしながら投資しなくて済みます

年間の枠は全て使い切らなくてもOK

新NISA制度では非課税となる期間が存在しません。

つみたてNISAと新NISAで比較すると、違いは以下の通りです。

| つみたてNISA | 新NISA(つみたて投資枠) | |

| 年間非課税投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年間 | 無制限 |

| 保有限度額 | 800万円 | 1800万円 |

【つみたてNISAの場合】

- 1年間で投資できる額:40万円

- 非課税となる期間:20年間

- 保有限度額:800万円

つみたてNISAの戦略としては年間の40万円を毎月33,333円をコツコツつみたてて、20年間続けTOTALの800万円の枠を使い切るのが一般的でした。

ところが、新NISA制度には非課税となる期間が存在しません。年間の枠の120万円も消滅しないので使い切る必要もありません。

新NISAへの手続きは不要

つみたてNISA、一般NISAで銀行や証券会社ですでに口座をお持ちの方は新NISA口座への新たな手続きは不要です。

2024年から新NISAが始まるタイミングで自動で開設されます。

口座は自動でできるので手続き不要で楽チン

ちなみに、これまで使っていた3つのNISA制度(つみたてNISA、一般NISA、ジュニアNISA)はそのまま運用されるます。

恩恵を最大限に受けるにはフルに今までの制度を使い切りましょう。

更に余裕資金がある方は、これから始まる新NISAを待つのではなく、今までのNISAから使うことをおすすめします。

その理由はシンプルで、非課税となる枠の期間が決まっているからです。

新NISAのデメリット

メリットが多い新NISAですが、デメリットも存在します。

デメリットとしては、「子供の資産形成のためだけに使う制度が無い」「対象商品が限定される」が挙げられます。

それぞれ詳しく解説します。

子供の資産形成のためだけに使う制度が無い

2023年まではジュニアNISAという子供の進学や受験などのイベントに向けた教育資金形成の制度がありました。

しかし、ジュニア制度に代わる制度は完全になくなりました。

今後の対策としては投資上限が1800万円まで大幅に拡大したので、ジュニアNISAの分を新NISAに入れ子どものイベント時に切り崩すといった行動をとることでカバーしましょう。

ジュニアNISAを活用されていた方はそのまま運用していきましょう

対象商品が限定される

今まで一般NISAで購入できた商品が新NISAでは購入できなくなります。

これは、新NISA制度は金融商品の長期保有による継続的な資産形成をサポートするものと位置づけられているからです。

ちなみに除外される商品は以下の4つです。

- 整理銘柄や監理銘柄

- 毎月分配型の投資信託等

- デリバティブ取引を用いた一定の投資信託等

- 信託期間20年未満の投資信託等

対象商品が限定されたとはいえ、これらはギャンブル性が高い商品なのでコツコツつみたてを考えている方にはたいしたデメリットともなりません。

新NISAで資産運用を成功させる3つのコツ

「資産運用をやめとけっ!」と言われたとしても、成功させるためのコツがあります。

新NISAを成功に導く具体的なコツを3つご紹介します。

- 無理のない範囲でコツコツ続ける

- ネット証券で口座開設する

- 期待リターンが高いものに投資する

それぞれ詳しく解説します。

1.無理のない範囲でコツコツ続ける

理論上では新NISAの枠を年間360万円、5年間で1800万円を使い切った方が最もパフォーマンスが高いです。

しかしいくら合理的とはいえ無理して毎月30万円分を投資に回し続けるはオススメしません。

大暴落が起きる可能性もあります。そこでオススメは、ドルコスト平均法です。

ドルコスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。

投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

長期の投資のみ活かせる方法で一気に高いリターンは得られませんが、以下のメリットがあります。

- 購入に手間がかからない

- 相場を気にする必要が無い

- 少額から始める事ができる

投資初心者の方でも比較的安心して始められます。

毎月1,000円からでもいいので、まずは投資に慣れることをおすすめします

2.ネット証券で口座開設する

新NISAのスタートはまず口座開設から始まります。口座開設は銀行と証券会社の2つありますが、証券会社で開設しましょう。

これは証券会社の方が取扱銘柄数が多くて、サービスも充実しているからです。

| ネット証券 | 銀行 | |

| 投資信託の取り扱い本数 | 圧倒的に多い | 少ない |

| 設定できるつみたて金額 | 100円から | 1000円から |

| つみたての頻度 | 毎日・毎週・毎月 | 毎月 |

| 利用特典 | ポイント付与 | ない場合が多い |

上の表からもネット証券の方が選べる商品数も多く、低額から始められるのでおすすめです。

また投資するだけで一緒にポイントも付与されることがあるのでお得です。

ネット証券の中でもおすすめは、NISA口座開設数3年連続No.1!の楽天証券です。

\ 楽天ポイントで株が買える&貯まる!/

私も現在使用しているおすすめの証券口座です

3.インデックス投資で積立ををする

口座は開設したけど、どこに投資すればいいかわからない方は、米国株か全世界株のインデックス投資を始めることをおすすめします。

ちなみにインデックス投資とは、市場の値動きを示す指数(=インデックス)の値動きに連動をめざす投資手法です。

インデックス投資の特徴は以下のとおりです。

- インデックス(株価指数)と同じ値動きをめざすので、分かりやすい

- インデックスファンドを買うだけで分散投資ができる

- 信託報酬(投資信託を管理・運用してもらうための経費)など、運用にかかるコストが低い

- 少額から取引を始められる(100円から投資も可能!)

投資初心者の方でも安心して始められます。

参考資料:三井住友DSアセットマネジメント

上の資料は過去30年間の各株式指数の推移を表しています。

過去30年の長期で見ると米国のS&P500(米国を代表する500社程度を対象に算出する指数)の年率リターンが10.5%、世界株式は8.3%と共に右肩上がりです。

それに比べ日本のインデックス(指数)の日経平均株価やTOPIXはほぼ横ばいです。

以上のことからわかるように、まずは米国株式のS&P500や世界株式のオールカントリーでインデックス投資を始めることをおすすめします。

私も全世界株式(オールカントリー)を所有しています

まとめ

新NISAは2024年から新しく登場する資産運用の方法のひとつです。

新NISAを活用して運用する人にとって、お得になるか損をするかは個人の資産状況などにより大きく変わります。

始めてみたいけど自信がない方や、失敗せずに自分に合った銘柄を選びたいという方は一度お金のプロに相談してみることをおすすめします。